انواع الگوی صورتحساب در قوانین صدور و ارسال صورتحساب الکترونیکی در سامانه مودیان بروز رسانی تابستان 1405

در نظام جدید مالیاتی کشور، صدور و ارسال صورتحساب الکترونیکی برای همه مودیان حقیقی و حقوقی الزامی شده است. این صورتحسابها بر اساس نوع کسبوکار در قالب «الگوهای مختلف» تعریف شدهاند و هر الگو دارای ساختار، فیلدها و الزامات ویژه خود است.

در این مقاله، تمام الگوهای رسمی صورتحساب الکترونیکی در سامانه مودیان (بهروزرسانی تابستان 1405) بررسی میشود. همچنین لینکهای تکمیلی درباره نحوه اصلاح صورتحساب، ابطال، برگشت از فروش و رفع خطاهای سامانه مودیان نیز قرار داده شده تا مسیر یادگیری کامل باشد.

اگر هنوز برای صدور صورتحساب الکترونیکی نرمافزار مناسب انتخاب نکردهاید، میتوانید از سامانه صدور و ارسال صورتحساب الکترونیکی لیموتکس استفاده کنید که سریعترین راه برای صدور صورتحساب قانونی، بدون نرمافزار حسابداری و با پشتیبانی رایگان است.

صورتحساب الکترونیکی بر اساس نوع کسب و کار مودیان به الگوهای مختلفی تقسیم می شوند. هر یک از این الگوها، حاوی برخی اطلاعات خاص و با ویژگیهای منحصر به فرد است که برای هر نوع کسب و کار ممکن است متفاوت باشد.

الگوهای اصلی صورتحساب الکترونیکی در سامانه مودیان

سامانه مودیان برای یکپارچهسازی فاکتورهای فروش، الگوهای استاندارد زیر را معرفی کرده است. این الگوها در آییننامه اجرایی ماده ۹۵ قانون مالیاتهای مستقیم و بند (ث) ماده ۱ قانون پایانههای فروشگاهی تعریف شدهاند.

۱. الگوی صورتحساب فروش

2. الگوی صورتحساب فروش ارز — ویژه صرافیها

این الگو شامل دو حالت است:

-

فروش ارز اسکناس (یک ردیف: خدمت فروش ارز به صورت اسکناس)

-

فروش ارز حوالهای (چند ردیف: خدمت فروش حواله + حقالعمل ارزی + حقالعمل ریالی)

برای مطالعه الزامات کامل این الگو، «اطلاعیه شماره ۳۹ سازمان مالیاتی درباره الگوی فروش ارز» را حتما ببینید.

3. الگوی طلا، جواهر و پلاتین

ویژه فروشندگان طلا و جواهر شامل اطلاعات:

-

وزن طلای خالص

-

اجرت

-

سود

-

مالیات و عوارض خاص طلا

4. الگوی صورتحساب قراردادهای پیمانکاری

شامل فیلدهای مرتبط با:

-

مبلغ صورتوضعیت

-

دوره اجرای کار

-

کارکرد تجمیعی

-

کسور قانونی

آموزش کامل ثبت قرارداد و ارسال صورتحساب پیمانکاری را در مقاله

👉آموزش صدور صورتحساب پیمانکاری در لیموتکس مطالعه کنید.

5. الگوی قبوض خدماتی

برای شرکتهای خدماتی شامل:

-

آب / برق / گاز

-

تلفن ثابت و همراه

-

اینترنت

-

خدمات اشتراکی

6. الگوی صورتحساب بلیط هواپیما

شامل اطلاعات یکتای پرواز:

-

شماره بلیط

-

مسیر

-

کلاس پروازی

-

مالیاتها و عوارض تکمیلی

مشاهده آموزش الگوی آژانس های مسافرتی

7. الگوی صورتحساب صادرات

برای صادرات کالا و خدمات با فیلدهای:

-

کد تعرفه

-

مقصد صادرات

-

شناسه کالا/خدمت

-

نوع ارز و نرخ تسعیر

مشاهده آموزش صدور صورتحساب صادرات

8. الگوی بارنامه

ویژه شرکتهای حملونقل کالا:

-

مشخصات ناوگان

-

وزن محموله

-

کرایه حمل

-

بیمه و عوارض

9. الگوی بورس

برای کارگزاریهای بورس شامل:

-

کارمزد کارگزاری

-

مالیات نقل و انتقال سهام

-

کد بورسی خریدار و فروشنده

الگوی صورتحساب بورس مشاهده آموزش

10. الگوی فروش خدمات بیمهای

برای شرکتهای بیمه:

-

شماره بیمهنامه

-

نوع خدمت بیمهای

-

حق بیمه

-

مالیاتها و عوارض

11. الگوی فروش زنجیره ای

الگوی فروش زنجیره، مخصوص مودیانی است که تمام یا بخشی از معاملات آنها مشمول تبصره ۵ ماده ۱۷ قانون مالیات بر ارزش افزوده است. این الگو به سازمان امور مالیاتی و مودیان امکان میدهد تا زنجیره فروش کالا و خدمات را بهصورت شفاف و قابل پیگیری ثبت کنند.

تغییرات جدید دستورالعمل صدور صورتحساب الکترونیکی و اضافه شدن الگوی فروش زنجیرهای

انواع مختلف صورتحساب الکترونیکی

قانون پایانه های فروشگاهی و سامانه مودیان، انواع صورتحساب الکترونیکی با اهداف مختلفی را تعریف کرده است که در ادامه به آن ها می پردازیم، البته باید به یاد داشته باشید که فعلا تا تاریخ 1404/10/01صورتحساب غیر الکترونیکی (کاغذی) برای افرادی که مشمول صدور صورتحساب الکترونیکی نیستند، قابل قبول است و تمامی اطلاعات موجود در صورتحساب الکترونیکی را شامل می شود. این یک موضوع مهم در زمینه اجزا و الزامات صورتحساب الکترونیک است.

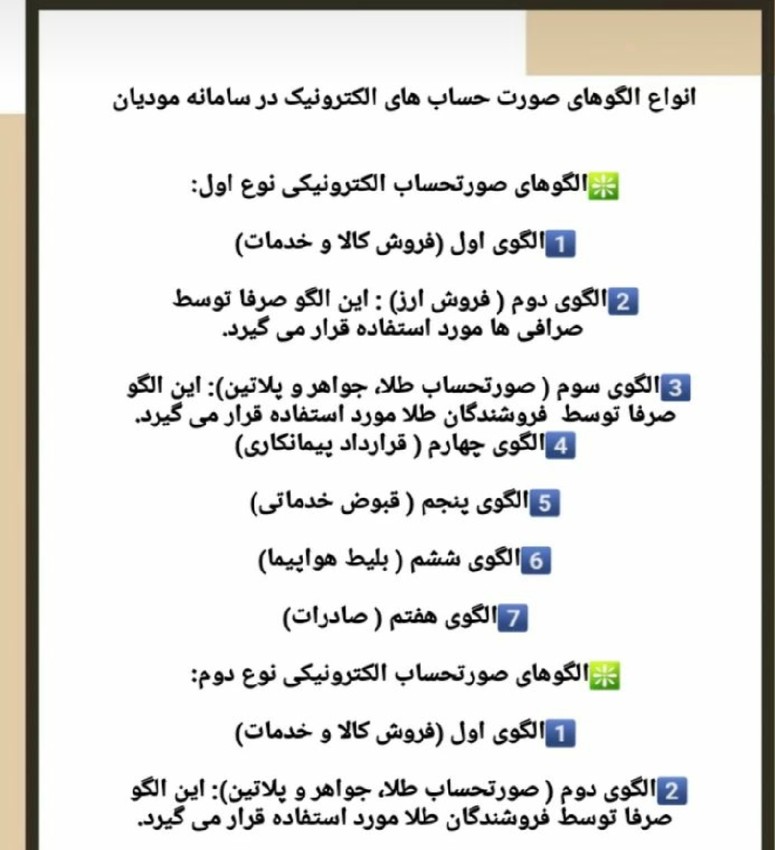

۱. صورتحساب الکترونیکی نوع اول

این الگو کاملترین فاکتور است و مخصوص کسبوکارهایی است که تمام اطلاعات زیر را دارند:

-

مشخصات کامل فروشنده و خریدار

-

شماره اقتصادی

-

شناسه/کد کالا

-

مبلغ، مالیات، عوارض

-

مدل و نوع معامله

این نوع صورتحساب، اعتبار مالیاتی برای خریدار ایجاد میکند.

۲. صورتحساب الکترونیکی نوع دوم

زمانی استفاده میشود که خریدار:

-

شماره اقتصادی نداشته باشد

-

یا امکان ثبت اطلاعات هویتی او وجود نداشته باشد

این نوع صورتحساب اعتبار مالیاتی برای خریدار ایجاد نمیکند.

۳. صورتحساب الکترونیکی نوع سوم (رسید پرداخت)

این نوع شامل اطلاعات پرداخت است:

-

شماره پیگیری

-

شماره سوییچ

-

شماره پایانه بانکی

و اطلاعات خریدار در آن وجود ندارد.

باید به این نکته اشاره کنیم که که الگوهای صورتحساب الکترونیکی در آیین نامه اجرایی مربوط به ماده 95 قانون مالیاتهای مستقیم و براساس بند (ث) ماده 1 قانون پایانه های فروشگاهی و سامانه مودیان تعریف شدهاند. پس از صدور صورتحساب الکترونیکی، ممکن است نیاز به اصلاح، ابطال یا برگشت از فروش آن پیش آید. در ادامه، توضیحاتی درباره هر یک از این عملیات ها ارائه خواهیم کرد.

صورتحساب الکترونیکی به بخشی جدایی ناپذیر از اقتصاد ما تبدیل شده است. این امر آگاهی از اجزا و الزامات مربوط به صدور و ارسال صورتحساب الکترونیکی را به یکی از مهم ترین مفاهیمی تبدیل کرده است که همه کارفرمایان باید بدانند.

صورتحساب اصلاحی، ابطالی و برگشت از فروش

برای مطالعه تخصصی هر بخش میتوانید از مقالات زیر استفاده کنید:

در این مقاله تنها خلاصهای از آنها ارائه شده است:

صورتحساب اصلاحی

برای زمانی که اطلاعات اشتباه است مثل:

-

شماره اقتصادی

-

شناسه کالا

-

اطلاعات خریدار

صورتحساب ابطالی

برای زمانی که معامله اصلاً رخ نداده است.

بعد از ابطال، دیگر امکان صدور صورتحساب اصلاحی وجود ندارد.

صورتحساب برگشت از فروش

برای زمانی که کالا یا خدمت به فروشنده برگشت میخورد.

صورتحساب الکترونیکی اصلاحی

بخشهای اصلی صورتحساب الکترونیکی

صورتحساب الکترونیکی از بخش های مختلفی تشکیل شده است و به طور کلی به چهار بخش تقسیم میشود. تمامی اطلاعات یک صورتحساب الکترونیکی در این چهار بخش درج میشوند که آنها را برای شما مشخص خواهیم کرد:

-

سرآمد: این بخش مشول شماره منحصر به فرد مالیاتی، زمان، مدل صورتحساب، اطلاعات فروشنده و خریدار است.

-

بدنه: در این بخش شناسه کالا یا خدمت، مبلغ، نرخ، واحد اندازهگیری و سایر جزئیات مربوط به محصول یا خدمت درج میشوند.

-

اطلاعات پرداخت: در این قسمت شماره سوییچ و پایانه پرداخت، شناسه ملی پرداخت کننده و سایر اطلاعات مربوط به پرداخت درج میشوند.

-

اطلاعات تکمیلی: این بخش بر اساس مورد به کار میرود و ممکن است حاوی اطلاعاتی مانند تخفیف ها، ضوابط و شرایط خاص و سایر جزئیات فنی باشد.

آشنایی با شماره مالیاتی

شماره منحصر به فرد مالیاتی، یک عدد خاص است که بر روی هر صورتحساب الکترونیکی یا کاغذی درج خواهد شد و شامل 22 کاراکتر (شامل حروف و اعداد) است. پیشتر، حسابداران و مدیران مالی برای تغییر فاکتورها از یک شماره فاکتور ساده یا ملخی استفاده میکردند. با توجه به قانون پایانه های فروشگاهی و سامانه مودیان، اکنون بر روی فاکتورها باید به جای شماره فاکتور، شماره منحصر به فرد مالیاتی (شماره مالیاتی) را درج نمایند. این شماره در زمینه اجزا و الزامات صورتحساب الکترونیک بسیار مهم است.

نحوه صدور و ارسال صورتحساب به سامانه مودیان

از آنجا که در داخل سامانه مودیان امکان صدور مستقیم وجود ندارد، مودیان باید از نرمافزار واسط استفاده کنند.

بهترین گزینه پیشنهادی:

👉 سامانه صدور صورتحساب الکترونیکی لیموتکس

مزایا:

-

صدور و ارسال فوری

-

دریافت رایگان کلید خصوصی

-

ایجاد بینهایت مودی و مشتری

-

اصلاح فاکتورهای خطادار بدون کسر شارژ

-

پشتیبانی همهروزه

-

بدون نیاز به نرمافزار حسابداری

جمعبندی نهایی

شناخت دقیق انواع الگوی صورتحساب در سامانه مودیان برای تمام مودیان ضروری است. هر الگو دادههای مخصوص به خود را دارد و استفاده اشتباه از آن میتواند منجر به:

❌ خطا

❌ عدم تأیید فاکتور

❌ جریمههای مالیاتی

❌ مغایرت در گزارشات فروش

برای جلوگیری از این مشکلات و اجرای صحیح قانون، بهترین راه استفاده از یک سامانه استاندارد و معتبر مانند لیموتکس است که فرآیند:

-

صدور

-

ارسال

-

اصلاح

-

ابطال

-

رفع خطا

را ساده و قابل مدیریت میکند.