بررسی بخشنامه نحوه رسیدگی به جرائم بندهای (ب) و (پ) ماده ۲۲ قانون پایانههای فروشگاهی و سامانه مودیان

قانون پایانههای فروشگاهی و سامانه مودیان برای شفافیت و کنترل مالی، جرائم مشخصی را در بندهای (ب) و (پ) ماده ۲۲ تعیین کرده است. مطالعه دقیق این بخشنامه در لیموتکس به مودیان حقیقی و حقوقی، حسابداران و مدیران مالی کمک میکند تا از پرداخت غیرضروری جریمهها جلوگیری کرده و اقدامات قانونی و اصلاحی لازم را بهموقع انجام دهند.

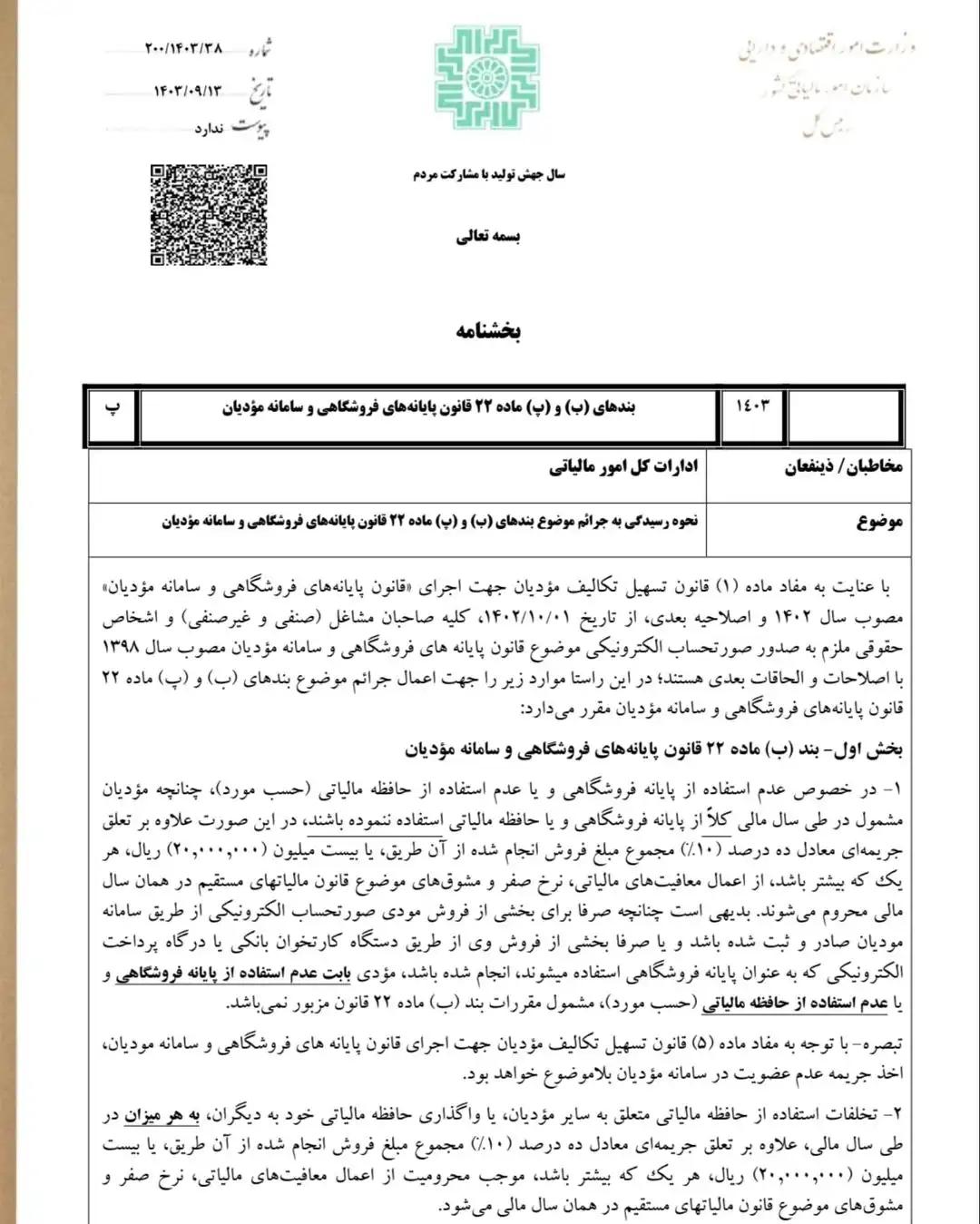

طبق ماده ۱ قانون تسهیل تکالیف مؤدیان (مصوب ۱۴۰۲)، تمامی صاحبان کسبوکار و اشخاص حقوقی موظف به صدور صورتحساب الکترونیکی هستند. این الزام بر اساس قانون پایانههای فروشگاهی و سامانه مودیان مصوب سال ۱۳۹۸ است. همچنین، برای اجرای جرائم بندهای (ب) و (پ) ماده ۲۲، بخشنامههایی از سوی سازمان امور مالیاتی ابلاغ شده است.

بند (ب) ماده ۲۲ – بخش اول

نکات اصلی

-

مؤدیانی که در طول یک سال مالی از پایانه فروشگاهی یا حافظه مالیاتی استفاده نکنند، مشمول جریمه ۱۰٪ از کل فروش سالانه و ۲۰ میلیون ریال (هرکدام که بیشتر باشد) خواهند شد.

-

این افراد از معافیتهای مالیاتی و مشوقهای مربوط به مالیاتهای مستقیم محروم میشوند.

-

اگر فقط بخشی از فروش از طریق سامانه مودیان صادر شده باشد یا فروش با دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی انجام شده باشد، مؤدی مشمول این جریمه نخواهد شد.

تبصره

-

طبق ماده ۵ قانون تسهیل تکالیف مؤدیان، اخذ جریمه عدم عضویت در سامانه مودیان بلا موضوع خواهد بود.

-

تخلفات استفاده از حافظه مالیاتی دیگران، علاوه بر جریمه مشابه، منجر به محرومیت از معافیتهای مالیاتی نیز میشود.

استثنائات

-

مؤدیانی که طبق اعلام سازمان امور مالیاتی از الزام صدور صورتحساب الکترونیکی معاف هستند.

-

مؤدیانی که به مشتری نهایی ارتباط مستقیم ندارند و بر اساس ماده ۲ قانون، نیازی به استفاده از پایانه فروشگاهی ندارند.

بند (ب) ماده ۲۲ – بخش دوم

اعلام شماره حسابها و کارتخوانها

-

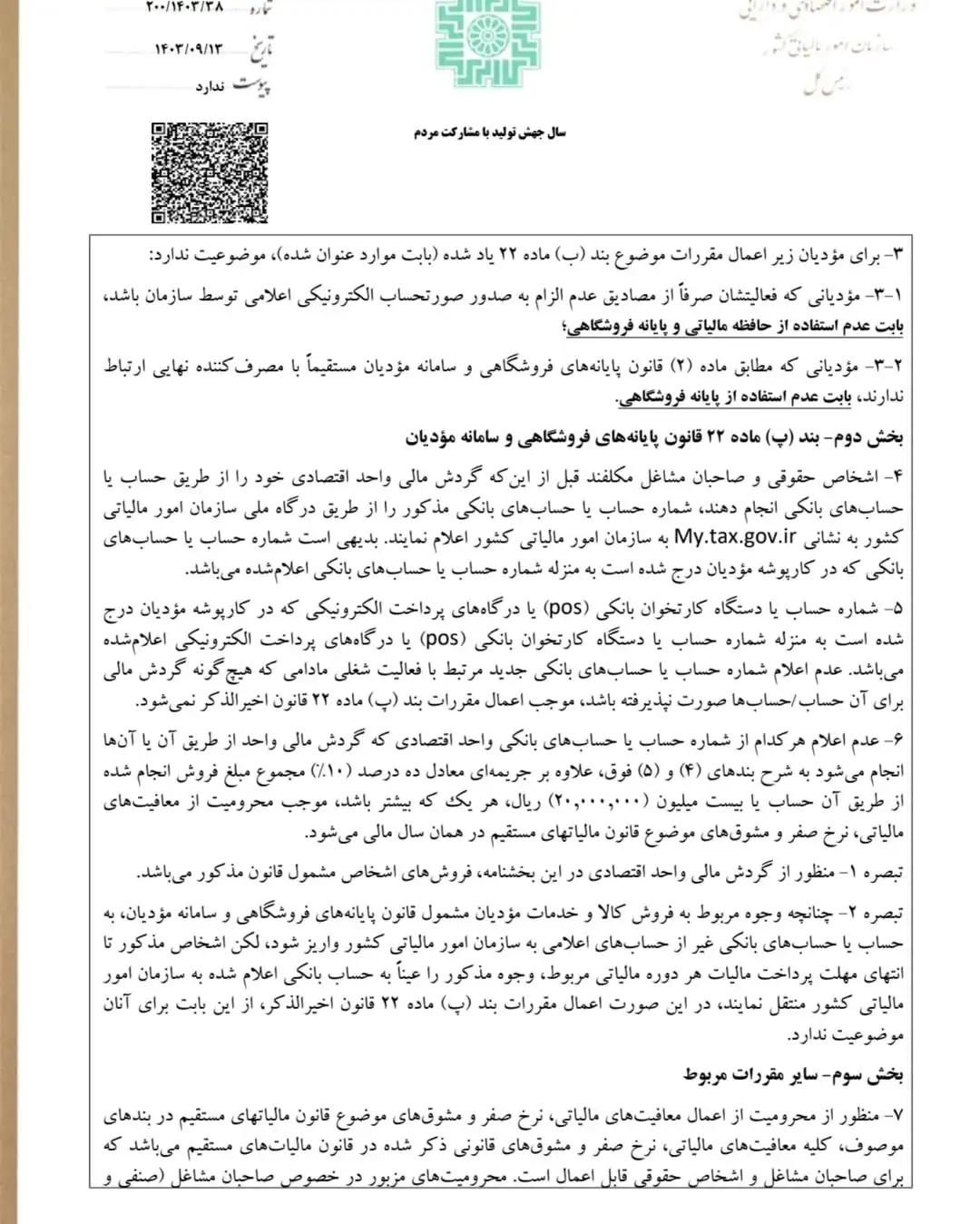

مؤدیان موظفند شماره حساب یا کارتخوان خود را در کارپوشه مؤدیان ثبت کنند پیش از هر تراکنش مالی.

-

شمارههای ثبتشده در کارپوشه، بهعنوان شمارههای اعلامی تلقی میشوند.

-

عدم اعلام حساب یا کارتخوان جدید تا زمانی که گردش مالی نداشته باشد، مشمول جریمه نخواهد شد.

جریمهها و محرومیتها

-

عدم اعلام حساب یا کارتخوان دارای گردش مالی: ۱۰٪ مبلغ فروش یا ۲۰ میلیون ریال (هرکدام بیشتر باشد).

-

محرومیت از معافیتها و مشوقهای مالیاتی همان سال مالی.

تبصرهها:

-

منظور از گردش مالی، فروشهای مشمول قانون پایانههای فروشگاهی است.

-

وجوه واریز شده به حسابهای غیر اعلامشده، باید قبل از پایان مهلت پرداخت مالیات به حساب اعلامی منتقل شوند تا مشمول جریمه نشوند.

سایر مقررات مرتبط

-

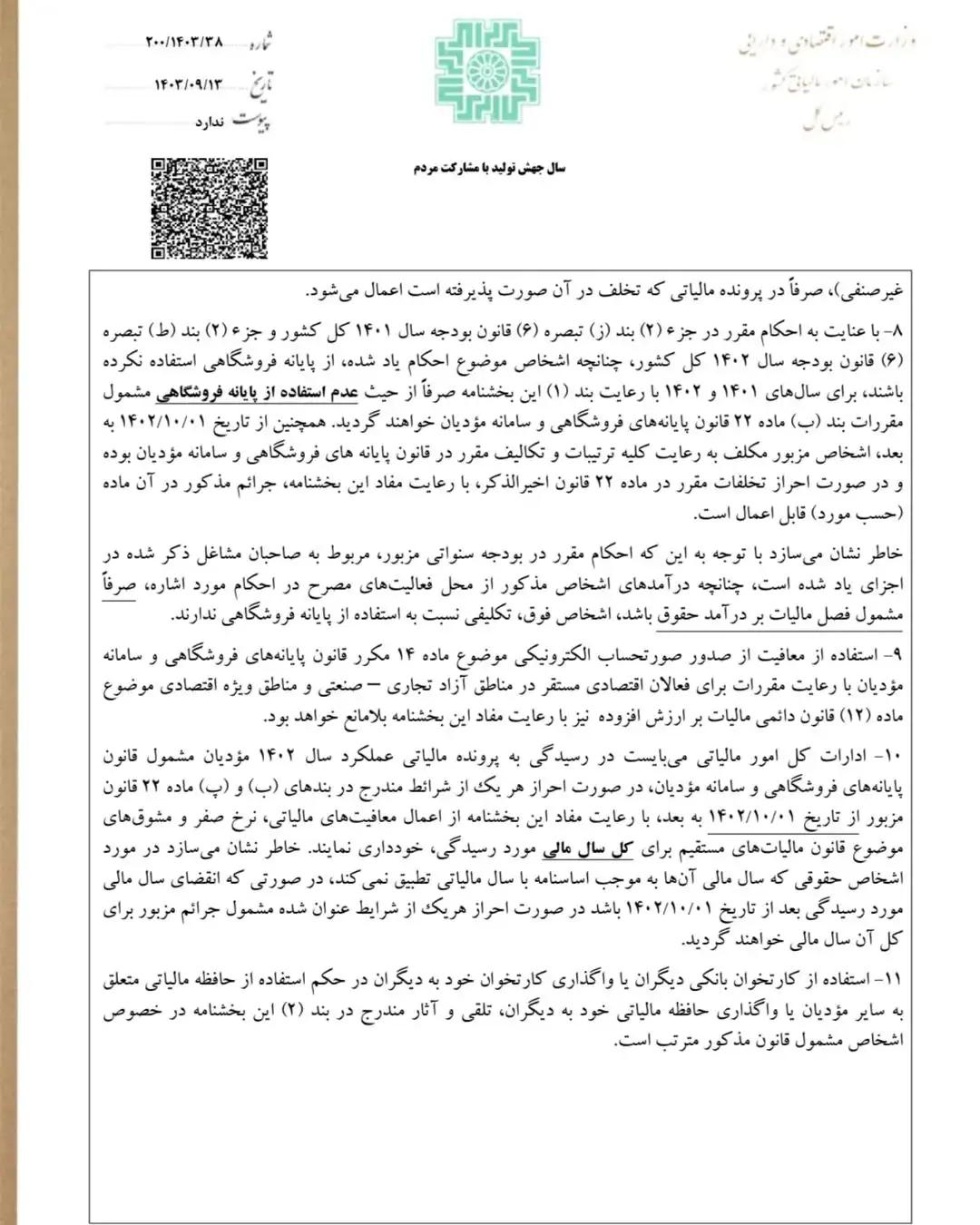

محرومیت از معافیتهای مالیاتی نرخ صفر و مشوقها شامل کلیه معافیتهای قانون مالیاتهای مستقیم میشود و صرفاً در پرونده مالیاتی که تخلف رخ داده اعمال خواهد شد.

-

عدم استفاده از پایانه فروشگاهی در سالهای ۱۴۰۱ و ۱۴۰۲ برای برخی مؤدیان مشمول مقررات بند (ب) نخواهد بود، مشروط به رعایت بند (۱) بخشنامه.

-

معافیت مؤدیان مستقر در مناطق آزاد و ویژه اقتصادی با رعایت قوانین و مفاد بخشنامه بلامانع است.

-

برای اشخاص حقوقی که سال مالی آنها با سال مالیاتی تطبیق ندارد، در صورت انقضای سال مالی بعد از تاریخ ۱۴۰۲٫۱۰٫۰۱، جرائم بندهای (ب) و (پ) برای کل سال مالی اعمال خواهد شد.

-

واگذاری کارتخوان یا استفاده از حافظه مالیاتی دیگران مطابق بندهای بخشنامه جرم محسوب میشود.

-

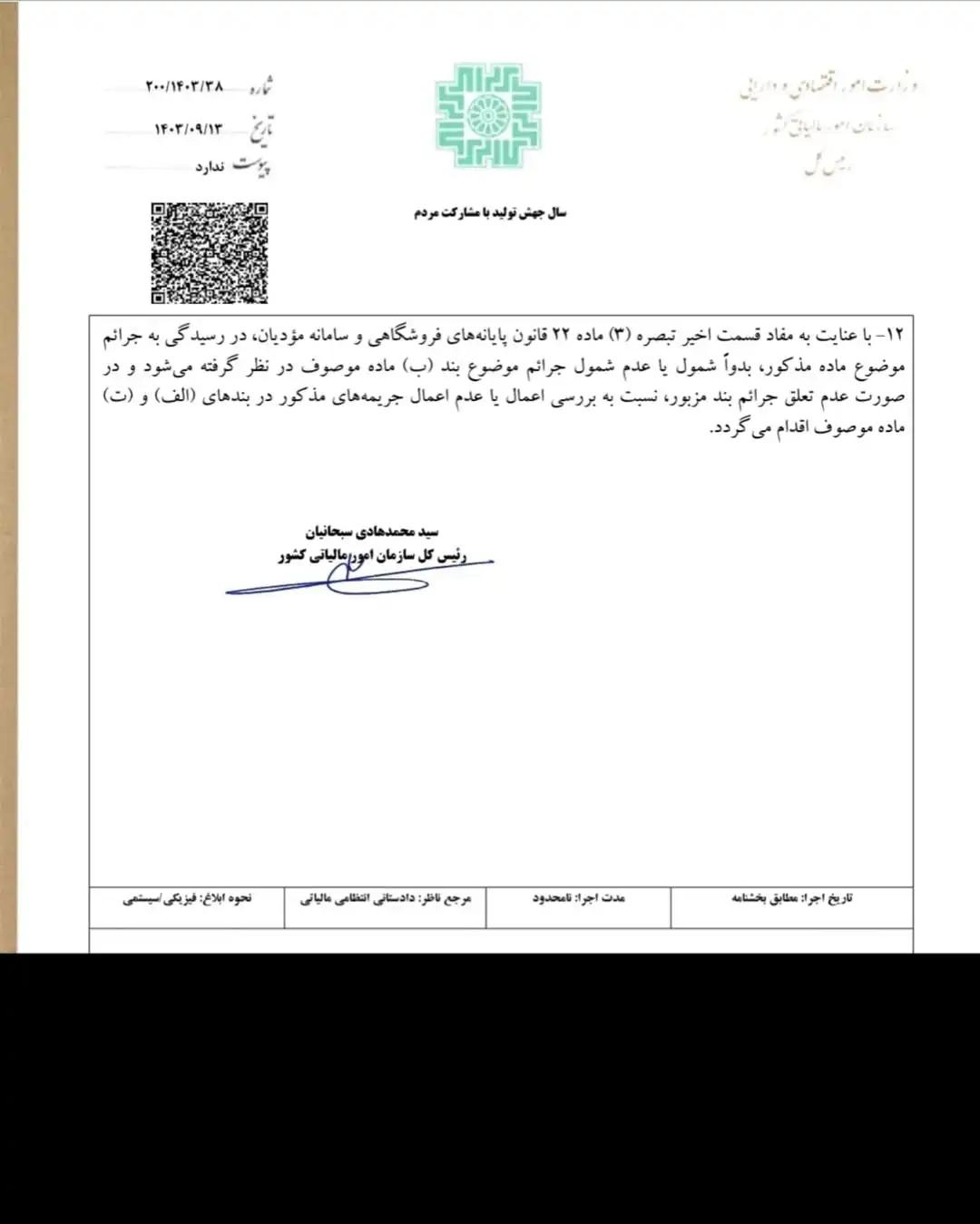

در رسیدگی به جرائم ماده ۲۲، ابتدا شمول یا عدم شمول جرائم بند (ب) بررسی میشود و سپس سایر جرائم بررسی خواهند شد.

راهنمای عملی مودیان

-

برای مشاهده و ثبت اطلاعات حسابها و کارتخوانها، به کارپوشه مؤدیان مراجعه کنید.

-

مطمئن شوید که تمام تراکنشهای مالی از طریق حسابها و کارتخوانهای ثبتشده انجام میشوند.

-

در صورت مشاهده تخلف یا اشتباه، اقدام به اصلاح تراکنشها و ثبت مدارک اصلاحی کنید تا از جریمه جلوگیری شود.

-

حسابداران و مدیران مالی باید هر ساله با توجه به بخشنامهها و تغییرات قوانین، تراکنشها را کنترل و گزارشدهی کنند.

سخن پایانی

سامانه صدور و ارسال صورتحساب الکترونیکی لیموتکس آماده ارائه پشتیبانی به مودیان و صاحبان کسبوکار است. با استفاده از سامانه، امکان مدیریت دقیق تراکنشها، جلوگیری از جریمههای غیرضروری و رعایت تکالیف قانونی فراهم میشود.

تصاویر بخشنامه

سخن آخر

سامانه صدور و ارسال صورتحساب الکترونیکی لیموتکس آماده خدمات رسانی به شما عزیزان در خصوص امور مربوط به ارسال صورتحساب به سامانه مودیان می باشد. در صورت وجود هر گونه سوال می توانید هم از قسمت نظرات سایت و هم از طریق شماره های پشتیبانی با ما در تماس باشید.

آشنایی با جرایم مالیاتی سامانه مودیان و پایانههای فروشگاهی + لیست تخلفات