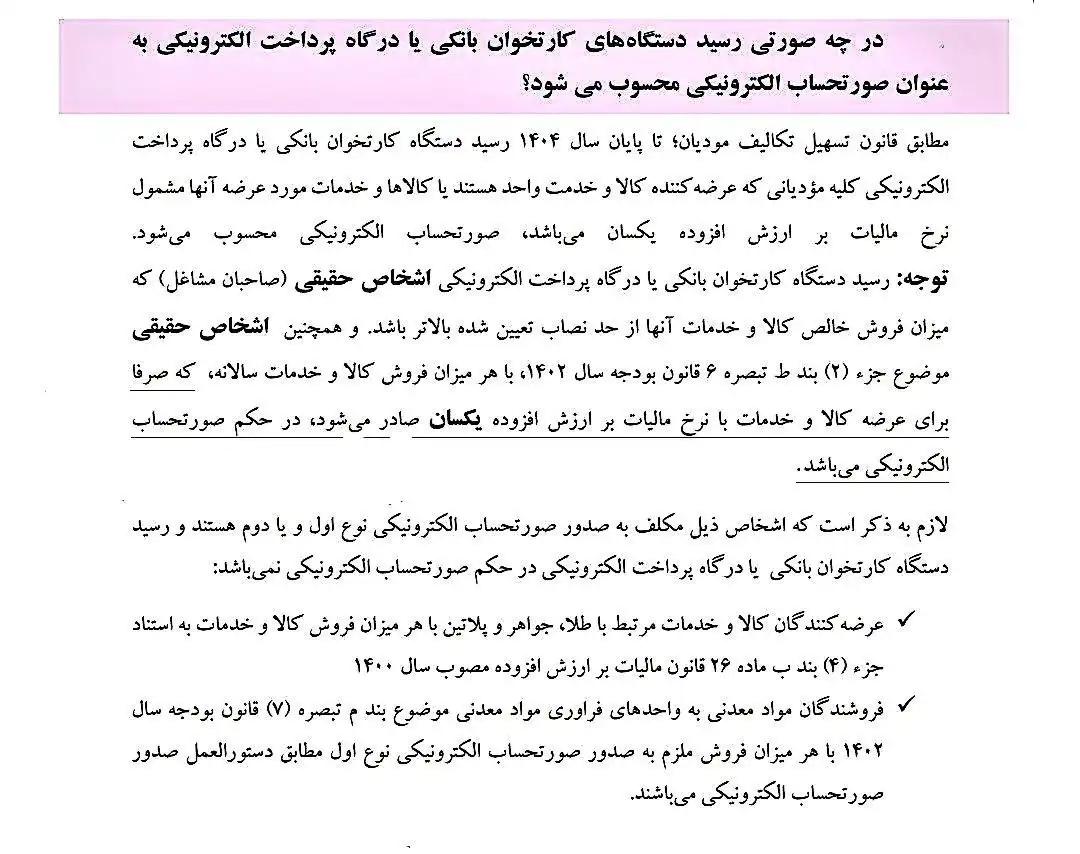

در چه صورتی رسید دستگاه کارتخوان یا درگاه پرداخت، صورتحساب الکترونیکی محسوب میشود؟

مقدمه

با اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان، نحوه شناسایی و اعتبار صورتحساب الکترونیکی به یکی از مهمترین دغدغههای مؤدیان مالیاتی تبدیل شده است. یکی از پرسشهای پرتکرار این است که آیا رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی میتواند بهعنوان صورتحساب الکترونیکی معتبر تلقی شود یا خیر.

در این مقاله از سامانه واسط مودیان لیموتکس، ضمن تحلیل مقررات قانونی، متن رسمی ابلاغی سازمان امور مالیاتی (مطابق تصویر ارائهشده) را بررسی و تبیین میکنیم و در پایان، شرایط دقیق پذیرش یا عدم پذیرش رسید کارتخوان بهعنوان صورتحساب الکترونیکی را بهصورت کاربردی جمعبندی خواهیم کرد.

مبنای قانونی اعتبار رسید کارتخوان بهعنوان صورتحساب الکترونیکی

مطابق قانون تسهیل تکالیف مؤدیان و مقررات مرتبط با سامانه مؤدیان، تا پایان سال ۱۴۰۴ در شرایط مشخصی، رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی میتواند در حکم صورتحساب الکترونیکی باشد.

متن رسمی و ضابطه قانونی (برگرفته از ابلاغیه سازمان امور مالیاتی)

مطابق قانون تسهیل تکالیف مؤدیان، تا پایان سال ۱۴۰۴، رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی کلیه مؤدیانی که عرضهکننده کالا و خدمت واحد هستند یا کالاها و خدمات مورد عرضه آنها مشمول نرخ مالیات بر ارزش افزوده یکسان میباشد، صورتحساب الکترونیکی محسوب میشود.

توجه:

رسید دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی اشخاص حقیقی (اصحاب مشاغل) که میزان فروش خالص کالا و خدمات آنها از حد نصاب تعیینشده بالاتر باشد و همچنین اشخاص حقیقی موضوع جزء (۲) بند (ث) تبصره (۶) قانون بودجه سال ۱۴۰۲، با هر میزان فروش کالا و خدمات سالانه، که صرفاً برای عرضه کالا و خدمات با نرخ مالیات بر ارزش افزوده یکسان صادر میشود، در حکم صورتحساب الکترونیکی میباشد.

چه اشخاصی نمیتوانند از رسید کارتخوان بهعنوان صورتحساب الکترونیکی استفاده کنند؟

بر اساس تصریح قانون، اشخاص زیر مکلف به صدور صورتحساب الکترونیکی نوع اول یا دوم هستند و رسید کارتخوان یا درگاه پرداخت برای آنها صورتحساب الکترونیکی محسوب نمیشود:

۱. عرضهکنندگان طلا، جواهر و پلاتین

کلیه عرضهکنندگان کالا و خدمات مرتبط با طلا، جواهر و پلاتین، صرفنظر از میزان فروش، به استناد جزء (۴) بند (ب) ماده (۲۶) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰، موظف به صدور صورتحساب الکترونیکی استاندارد بوده و رسید کارتخوان برای آنها کفایت نمیکند.

نکات ارسال صورتاحساب الگوی صورتحساب طلا و جواهر و پلاتین در سامانه لیموتکس

۲. فروشندگان مواد معدنی به واحدهای فرآوری

فروشندگان مواد معدنی به واحدهای فرآوری مواد معدنی، موضوع بند (م) تبصره (۷) قانون بودجه سال ۱۴۰۲، با هر میزان فروش، مکلف به صدور صورتحساب الکترونیکی نوع اول مطابق دستورالعملهای سازمان امور مالیاتی هستند.

تفاوت رسید کارتخوان با انواع صورتحساب الکترونیکی

| نوع سند | اعتبار در سامانه مؤدیان | کاربرد |

|---|---|---|

| رسید کارتخوان / درگاه پرداخت | فقط در شرایط خاص و موقت | فروش با نرخ مالیات یکسان |

| صورتحساب الکترونیکی نوع اول | اعتبار کامل | معاملات B2B و خاص |

| صورتحساب الکترونیکی نوع دوم | اعتبار کامل | معاملات با مصرفکننده نهایی |

نکته مهم: اعتبار رسید کارتخوان دائمی نیست و یک راهکار تسهیلی موقت تا پایان ۱۴۰۴ محسوب میشود.

توصیه تخصصی لیموتکس به مؤدیان

با توجه به محدودیت زمانی و استثنائات قانونی، توصیه میشود مؤدیان هرچه سریعتر زیرساخت صدور صورتحساب الکترونیکی استاندارد را پیادهسازی کنند.

در لیموتکس میتوانید:

-

صدور صورتحساب الکترونیکی نوع اول و دوم را بدون خطای ساختاری انجام دهید

-

اتصال امن به سامانه مؤدیان داشته باشید

-

ریسک جرائم مالیاتی ناشی از عدم پذیرش صورتحساب را به صفر نزدیک کنید

🔗 راهنمای کامل صدور صورتحساب الکترونیکی در سامانه مؤدیان – لیموتکس

جمعبندی نهایی

رسید دستگاه کارتخوان یا درگاه پرداخت الکترونیکی، تنها در شرایط محدود و بهصورت موقت، جایگزین صورتحساب الکترونیکی است. برای جلوگیری از ریسکهای مالیاتی و آمادگی برای الزامات آتی، استفاده از راهکارهای حرفهای و مقرون به صرفه برای ارسال صورتحساب مانند لیموتکس بهترین انتخاب برای کسبوکارها خواهد بود.