معرفی صورتحساب الکترونیکی و تفاوت صورتحساب نوع اول، دوم و سوم با نمونه واقعی و آموزش کامل (لیموتکس)

در این مقاله، تفاوتهای صورتحساب الکترونیکی نوع اول، دوم و سوم با ارائه نمونههای واقعی و تصاویر توضیح داده شده است. کاربران و حسابداران میتوانند با مشاهده نمونهها و راهنمای گامبهگام لیموتکس، نحوه صدور صحیح هر نوع صورتحساب الکترونیکی را یاد بگیرند و از اشتباهات رایج جلوگیری کنند. این راهنما به ویژه برای مودیان و کسبوکارهایی که به دنبال درک عملی و تصویری از انواع صورتحسابها هستند، بسیار مفید است.

صورتحساب الکترونیکی چیست؟

صورتحساب الکترونیکی، نوعی از صورت حساب فروش است که صاحبان مشاغل ملزم به تنظیم آن برای معاملات انجام گرفته خود هستند و باید آن را در سامانه مربوطه ثبت کنند. نحوه صدور و ارسال صورتحساب مودیان با ورود به سامانه مودیان مالیاتی میسر است.

در سالهای اخیر و به منظور جلوگیری از فرار مالیاتی، دولت و سازمان امور مالیاتی کشور، تصویب قانون پایانههای فروشگاهی و سامانه مودیان را در دستور کار قرار دادهاند. بر اساس این قانون، مودیان موظفند با ورود به سامانه، اطلاعات فروشهای خود را ثبت کرده و صورتحساب الکترونیکی مالیاتی صادر کنند. خریداران نیز باید این معاملات ثبتشده را تأیید کنند؛ در غیر این صورت مشمول جریمههای مالیاتی خواهند شد.

تفاوت صورتحسابهای الکترونیکی

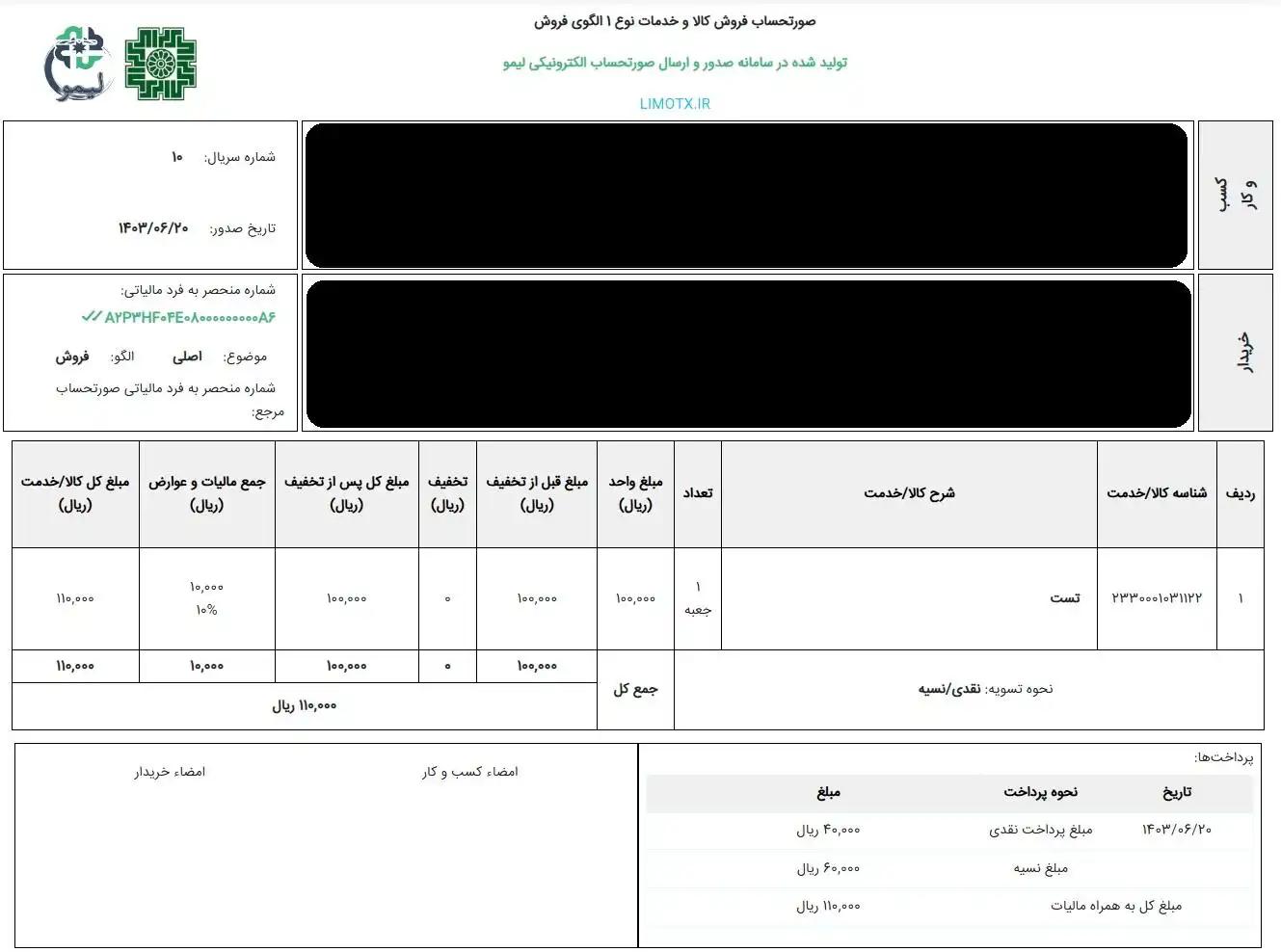

۱. صورتحسابهای الکترونیکی نوع اول

صورتحساب نوع اول دارای الگوهای متنوعی است که بسته به صنف و فعالیت متفاوت هستند:

-

الگوی صورتحساب فروش ارز (مختص صرافیها)

-

الگوی صورتحساب طلا، جواهر و پلاتین (مختص فروشندگان طلا)

-

الگوی صورتحساب قرارداد پیمانکاری – مشاهده آموزش

-

الگوی صورتحساب قبوض خدماتی

-

الگوی صورتحساب بلیط هواپیما – مشاهده آموزش

-

الگوی صورتحساب صادرات – مشاهده آموزش

-

الگوی صورتحساب بارنامه – مشاهده آموزش

-

الگوی صورتحساب بورس

-

الگوی فروش خدمات بیمهای

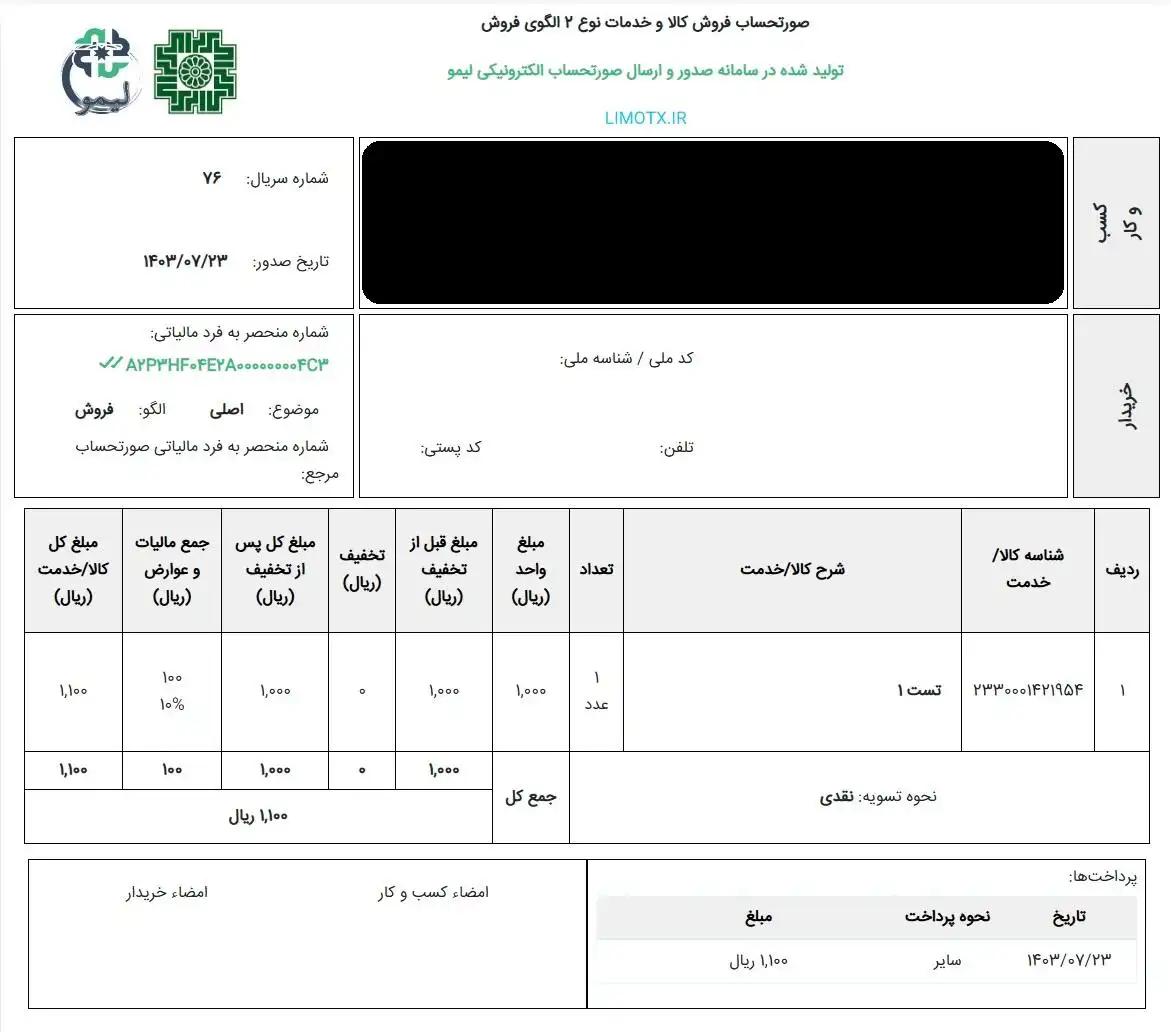

۲. صورتحسابهای الکترونیکی نوع دوم

صورتحساب نوع دوم مخصوص کسبوکارهای خدماتی و فروشگاهی است و بیشتر به معاملات روزمره فروش کالاها و خدمات اختصاص دارد. این نوع صورتحساب برای گزارشدهی دقیق و جلوگیری از خطاهای مالیاتی کاربردی است.

-

امکان اصلاح، ویرایش و ارسال مجدد بدون جریمه

-

ثبت تمامی جزئیات کالا یا خدمات ارائه شده

۳. صورتحسابهای الکترونیکی نوع سوم

صورتحساب نوع سوم مختص معاملات خاص و قراردادهای بلندمدت یا صادراتی است. این نوع صورتحساب معمولا شامل مواردی است که نیاز به جزئیات دقیق و تاییدیه چندمرحلهای دارند.

-

مناسب شرکتهای پیمانکاری و صادرات

-

امکان صدور اصلاحی و ابطالی در صورت ثبت اشتباه

مراحل صدور و ارسال صورتحساب الکترونیکی

۱. ثبتنام در سامانه مودیان مالیاتی

قبل از صدور صورتحساب، باید در سامانه مودیان مالیاتی ثبتنام کنید. مراحل شامل:

-

تشکیل پرونده مالیاتی

-

دریافت گواهی امضای الکترونیکی

-

دریافت شناسه یکتای حافظه مالیاتی

-

دریافت شناسه کالا و خدمات

آموزش کامل ثبتنام و ورود در سامانه مودیان: راهنمای جامع لیموتکس

۲. دریافت کلیدهای عمومی و خصوصی

پس از ثبتنام، کلید عمومی و خصوصی سامانه مودیان از طریق لیموتکس قابل دریافت است:

-

کلید عمومی برای دریافت شناسه یکتای مالیاتی لازم است

-

کلید خصوصی برای اتصال به سامانه و ارسال صورتحساب ضروری است

-

فایل CSR در صورت نیاز به گواهی امضاء دولتی کاربرد دارد

آموزش دریافت کلیدها: آموزش کلید خصوصی و عمومی

۳. صدور و ارسال صورتحساب

پس از دریافت کلیدها، میتوانید همه صورتحسابها را از طریق سامانه آنلاین لیموتکس ارسال کنید:

-

ارسال مستقیم توسط مودی

-

امکان ارسال روزانه یا هفتگی

-

حذف شرکتهای معتمد و کاهش هزینه و زمان

-

پشتیبانی رایگان ۷ روز هفته

-

امکان اصلاح و صدور صورتحساب اصلاحی و ابطالی

آموزش صدور صورتحساب اصلاحی و ابطالی: اینجا کلیک کنید

ویژگیهای سامانه لیموتکس

-

صدور و ارسال صورتحسابها توسط مودی و مستقیم به سامانه مالیاتی

-

امکان ارسال ۲۴ ساعته ۷ روز هفته

-

نگهداری اطلاعات در فضای ابری با امنیت بالا

-

امکان اصلاح، ویرایش یا حذف فاکتورهای دارای خطا

-

ایجاد بینهایت مودی و مشتری برای هر کاربر

-

رمزگزاری اطلاعات ارسالی مطابق با بخشنامه صدور صورتحساب

مقایسه قیمت و امکانات سامانه لیموتکس: مشاهده قیمت

نتیجهگیری

با استفاده از راهنمای جامع لیموتکس، مودیان مالیاتی میتوانند:

-

بهدرستی حسابهای تجاری خود را ثبت کنند

-

صورتحساب الکترونیکی نوع اول، دوم صادر کنند

-

در صورت نیاز صورتحساب اصلاحی و ابطالی صادر کنند

-

از جریمه و خطاهای مالیاتی جلوگیری نمایند

این مقاله به شما کمک میکند تا فرآیند صدور و ارسال صورتحسابهای الکترونیکی سریع، دقیق و مطابق با قوانین انجام شود.