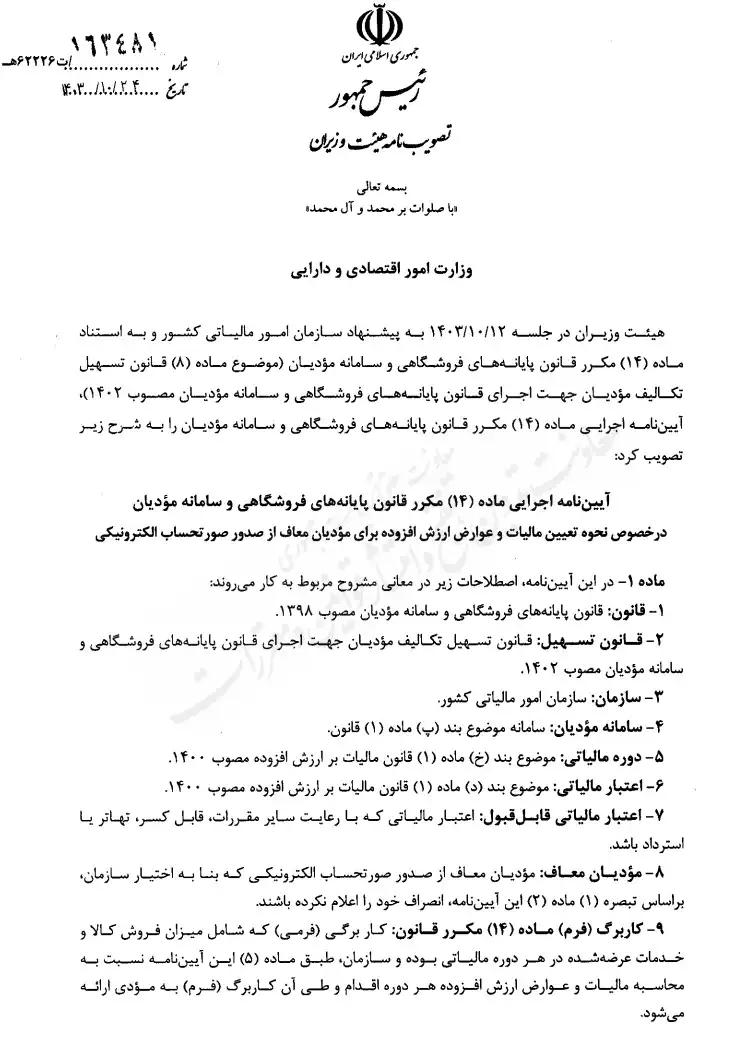

آییننامه ماده 14 مکرر قانون پایانه های فروشگاهی و سامانه مودیان: نحوه تعیین مالیات و عوارض ارزش افزوده برای مودیان معاف از صدور صورتحساب الکترونیکی

مودیان معاف از صدور و ارسال صورتحساب الکترونیکی همچنان موظف به پرداخت مالیات و عوارض ارزش افزوده هستند. آییننامه ماده ۱۴ مکرر قانون پایانههای فروشگاهی و سامانه مودیان، روشهای تعیین مالیات و عوارض این مودیان را مشخص کرده و راهنمای قانونی برای محاسبه و ثبت صحیح آن ارائه میدهد.

در این مقاله از لیمـوتکس به بررسی جامع موارد زیر پرداختهایم:

-

معرفی آییننامه ماده ۱۴ مکرر و هدف قانونی آن

-

نحوه محاسبه مالیات و عوارض ارزش افزوده برای مودیان معاف از صدور صورتحساب الکترونیکی

-

الزامات قانونی و ثبت سوابق مالیاتی

-

نکات عملی برای جلوگیری از جریمهها و اختلافات مالیاتی

-

توصیههای کاربردی برای مودیان حقیقی و حقوقی جهت رعایت مقررات و مدیریت دقیق مالیات

با مطالعه این راهنما، مودیان میتوانند مالیات و عوارض خود را بهصورت قانونی، دقیق و شفاف پرداخت و از مشکلات احتمالی جلوگیری کنند.

در سالهای اخیر، با گسترش تجارت الکترونیک و دیجیتالی شدن فرآیندهای مالیاتی، اصلاحات متعددی در نظام مالیاتی و صدور صورتحسابهای الکترونیکی اعمال شده است. یکی از این اصلاحات، آییننامه ماده ۱۴ مکرر قانون پایانههای فروشگاهی و سامانه مودیان به منظور تعیین نحوه مالیات و عوارض ارزش افزوده برای مودیانی است که از صدور صورتحساب الکترونیکی معاف شدهاند. در ادامه به بررسی جامع این آییننامه، دلایل اعمال آن و پیامدهای آن برای کسبوکارها پرداخته میشود.

با توجه به پیچیدگیهای موجود در ثبت و صدور صورتحسابهای الکترونیکی، سازمان امور مالیاتی کشور برای تسهیل در انجام تعهدات مالیاتی، اقدام به اعمال معافیتهایی برای برخی از کسبوکارهای کوچک نموده است. این معافیتها با هدف کاهش بار اداری و تسهیل در گزارشدهی مالی، ضمن حمایت از کسبوکارهای کوچک، میتواند موجبات رشد اقتصادی و رونق فعالیتهای تجاری را فراهم آورد. این مقاله از نرم افزار تحت وب صدور و ارسال صورتحساب الکترونیکی لیموتکس به بررسی این موارد می پردازد.

مروری بر قانون پایانههای فروشگاهی و سامانه مودیان

قانون پایانههای فروشگاهی و سامانه مودیان با هدف ساماندهی و استانداردسازی عملیات فروشگاهی و ثبت تراکنشهای مالی در یک سیستم یکپارچه وضع شده است. از اهداف اصلی این قانون میتوان به موارد زیر اشاره کرد:

- افزایش شفافیت در گزارشدهی مالی: ایجاد بستری جهت ثبت دقیق فروشها و هزینهها به شیوهای استاندارد.

- کاهش تقلبهای مالیاتی: از طریق نظارت دقیقتر و ثبت خودکار تراکنشها.

- تسهیل فرآیندهای مالیاتی: با ارائه ابزارهای دیجیتال جهت مدیریت اطلاعات مالی و تسهیل در تهیه اظهارنامههای مالیاتی.

این قانون نه تنها باعث ایجاد هماهنگی بیشتر بین مودیان و سازمان امور مالیاتی شده، بلکه زمینهای برای اعمال سیاستهای حمایتی به کسبوکارهای کوچک نیز فراهم آورده است.

آییننامه ماده ۱۴ مکرر: توضیح و تحلیل

شرح کلی آییننامه

آییننامه ماده ۱۴ مکرر بهمنظور تعیین نحوه محاسبه مالیات و عوارض ارزش افزوده برای مودیانی که از صدور صورتحساب الکترونیکی معاف شدهاند، تدوین شده است. این آییننامه در راستای کاهش بوروکراسی و تسهیل تعهدات مالیاتی برای کسبوکارهایی است که فروش سالانه آنها در مقایسه با معیارهای تعیین شده، محدود است.

معیارهای معافیت

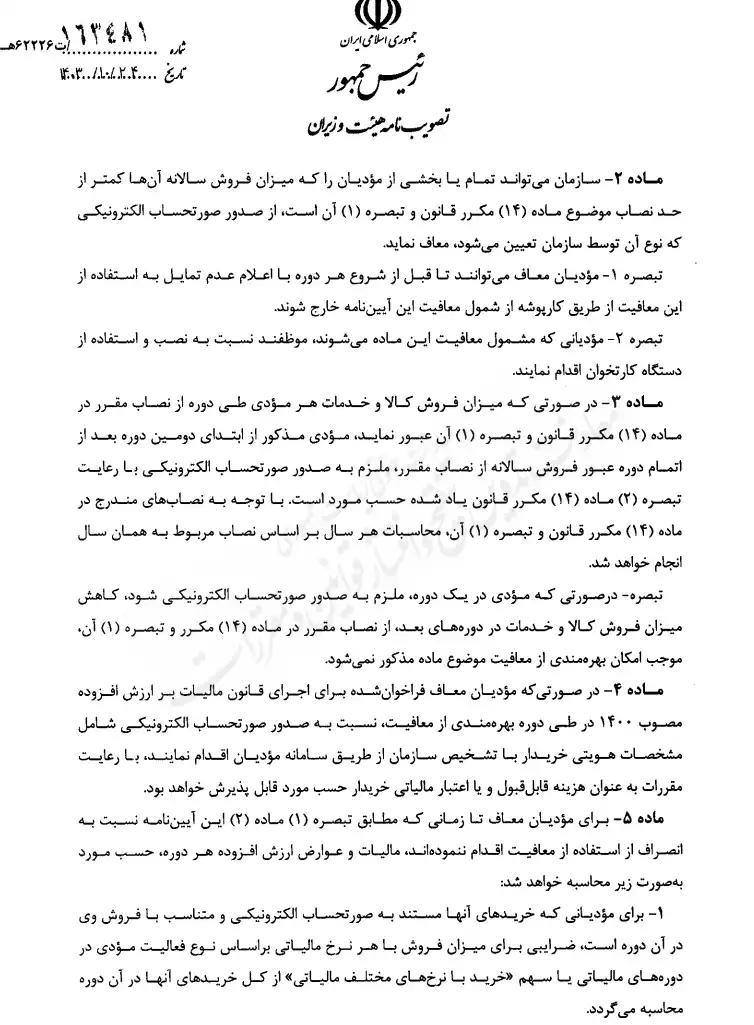

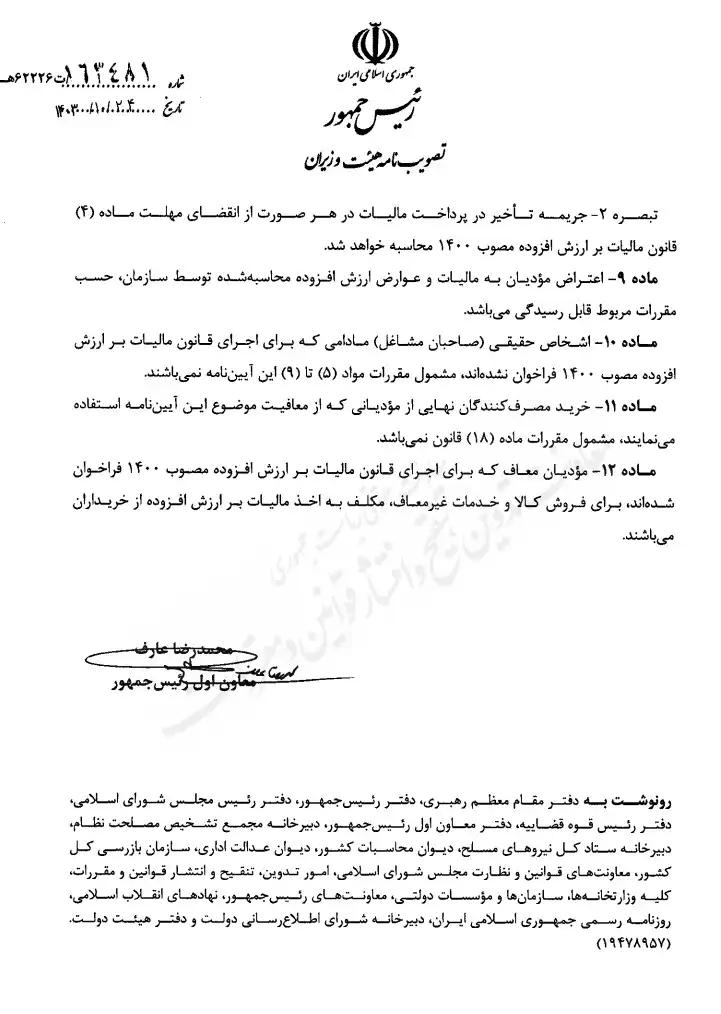

یکی از مهمترین نکات این ماده، معافیت از صدور صورتحساب الکترونیکی برای مودیانی است که میزان فروش سالانه آنها کمتر از ۲۵ برابر معافیت موضوع ماده ۸۴ قانون مالیاتهای مستقیم محسوب میشود. این معیار به عنوان یک شاخص مهم جهت تعیین نوع کسبوکار و میزان فعالیت اقتصادی آن در نظر گرفته شده و باعث میشود تا کسبوکارهای کوچک از الزامات پیچیدهای که برای شرکتهای بزرگتر در نظر گرفته شدهاند، معاف شوند.

بررسی انواع معافیت های مالیاتی، شرایط مشمولیت و نحوه بهره مندی

مبنای محاسبه مالیات و عوارض

برای مودیان معاف، نحوه محاسبه مالیات و عوارض ارزش افزوده به این صورت است که:

- مبنای محاسبه: میزان فروش در هر دوره مالیاتی به عنوان مبنا در نظر گرفته میشود.

- ضریب تعیین شده: ضریبی که توسط سازمان امور مالیاتی تعیین میشود و وابسته به عوامل مختلفی نظیر نوع کسبوکار، ترکیب اقلام خریداریشده و نرخ مالیات بر ارزش افزوده اقلام، در نظر گرفته میشود.

- اعتبار مالیاتی: پس از محاسبه اولیه مالیات، اعتبارهای قابل قبول (مانند کسریها یا معافیتهای دیگر) کسر و مالیات نهایی تعیین میشود.

این رویکرد باعث میشود تا محاسبه مالیات بر اساس عملکرد واقعی کسبوکار و با در نظر گرفتن خصوصیات اقتصادی هر فعالیت به صورت دقیقتری انجام شود.

آشنایی با جرایم مالیاتی سامانه مودیان و پایانههای فروشگاهی در سال جدید

استثناهای محاسباتی

یکی دیگر از نکات مهم در آییننامه ماده ۱۴ مکرر، نحوه برخورد با خریدهای صورت گرفته بین مودیان معاف است. طبق این آییننامه:

- در صورتی که یک مودی از مودی دیگری که از معافیت بهرهمند است، خریدی انجام دهد، این خرید به عنوان مبنای محاسبه اعتبار مالیاتی در نظر گرفته نمیشود.

- این موضوع منجر به عدم پذیرش هزینههای مربوط به چنین خریدهایی به عنوان هزینههای قابل قبول در محاسبه مالیات میگردد.

- همچنین، مصرفکنندگان نهایی که از این مودیان خرید میکنند، مشمول احکام ماده ۱۸ این قانون نخواهند شد.

این استثناها بهگونهای طراحی شدهاند تا از سو استفاده احتمالی جلوگیری شده و شفافیت بیشتری در فرآیند محاسبه مالیاتی ایجاد شود.

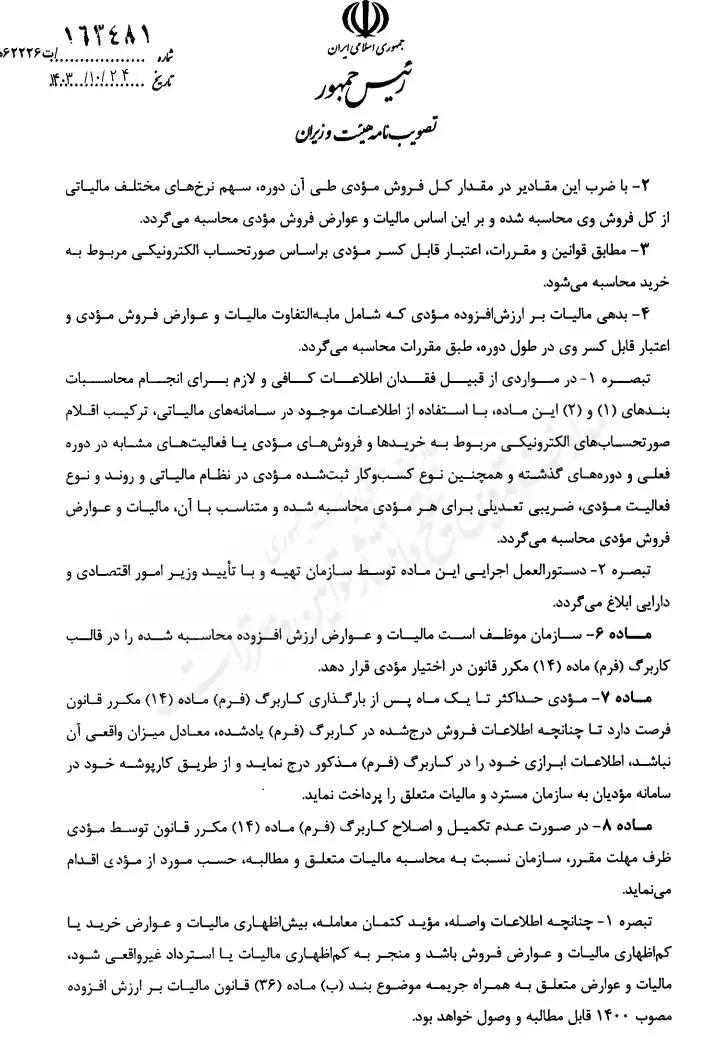

نحوه تعیین مالیات و عوارض ارزش افزوده

ضریب تعیینشده توسط سازمان امور مالیاتی

سازمان امور مالیاتی کشور، با استفاده از دادههای ثبتشده در سامانه مودیان و با توجه به شاخصهای اقتصادی مرتبط با هر کسبوکار، ضریب مناسبی جهت محاسبه مالیات و عوارض ارزش افزوده تعیین میکند. این ضریب متغیر، که در چارچوب آییننامه اجرایی ماده ۱۴ تدوین شده است، عوامل زیر را مد نظر قرار میدهد:

- نوع کسبوکار: کسبوکارهای دارای ریسکهای متفاوت و شرایط متفاوت اقتصادی، ضریبهای متفاوتی خواهند داشت.

- ترکیب اقلام خریداریشده: اقلام مختلف از نظر نرخ مالیات بر ارزش افزوده و نحوه مصرف میتوانند تأثیر مستقیمی بر محاسبه مالیات داشته باشند.

- تغییرات نرخ مالیات: با توجه به نوسانات اقتصادی و تغییرات سیاستهای مالیاتی، نرخ مالیات بر ارزش افزوده ممکن است تغییر کند که این تغییرات در تعیین ضریب لحاظ میشوند.

این رویکرد انعطافپذیر سازمان امور مالیاتی در تعیین مالیات به کسبوکارها اجازه میدهد تا متناسب با وضعیت اقتصادی و نوع فعالیت خود، از روشهای دقیقتری در محاسبه بهرهمند شوند.

فرآیند محاسبه

فرآیند محاسبه مالیات برای مودیان معاف به شرح زیر است:

- ثبت فروشها: کلیه فروشهای صورتگرفته در هر دوره مالیاتی به صورت دقیق در سامانه ثبت میشود.

- اعمال ضریب: با اعمال ضریب تعیینشده، مبلغ اولیه مالیات محاسبه میگردد.

- کسر اعتبارهای مالیاتی: پس از محاسبه اولیه، اعتبارهای قابل قبول (مانند کسریهای مربوط به خریدهای مشمول معافیت) کسر شده و مالیات نهایی مشخص میشود.

- ثبت نهایی: مبلغ نهایی به عنوان تعهد مالیاتی در سیستم ثبت و به سازمان امور مالیاتی اعلام میشود.

این فرآیند با هدف اطمینان از شفافیت و دقت در محاسبات مالیاتی طراحی شده و کمک میکند تا از بروز خطاها و اختلافات در ثبت فروشها جلوگیری شود.

ویژگی های سامانه صدور و ارسال صورتحساب الکترونیکی لیموتکس

صدور و ارسال صورتحساب های الکترونیکی مالیاتی توسط مودی و به صورت مستقیم

امکان ارسال 24 ساعته 7 روز هفته صورتحساب

پشتیبانی رایگان 7 روز هفته

نگهداری کلیه اطلاعات مودی و صورتحساب ها در فضای ابری با امنیت بالا و دسترسی آنی

امکان اصلاح، ویرایش یا حذف فاکتور های دارای خطا بدون کسر شارژ و تست رایگان

امکان ایجاد بی نهایت مودی و مشتری برای هر کاربر

رمزگزاری اطلاعات ارسالی بر اساس بخشنامه صدور صورتحساب الکترونیکی

تأثیرات آییننامه بر کسبوکارها

مزایای اعمال معافیت

یکی از مزایای اصلی این آییننامه، تسهیل فرآیندهای اداری برای کسبوکارهای کوچک است. به طور خلاصه:

- کاهش بار اداری: کسبوکارهای کوچک بدون نیاز به صدور مداوم صورتحسابهای الکترونیکی میتوانند به صورت سادهتری تعهدات مالیاتی خود را انجام دهند.

- تمرکز بر فعالیتهای تجاری: با حذف نیاز به رعایت الزامات پیچیده الکترونیکی، توجه بیشتر به جنبههای تجاری و توسعه کسبوکار میشود.

- کاهش هزینههای اجرایی: با سادهسازی فرآیندهای ثبت و گزارشدهی، هزینههای اجرایی کسبوکار کاهش مییابد.

چالشها و مسائل احتمالی

با وجود مزایای قابل توجه، برخی چالشها و مسائل نیز وجود دارد که کسبوکارها و نهادهای نظارتی ممکن است با آن مواجه شوند:

- پیچیدگی در تعیین ضریب: با توجه به تعدد عوامل مؤثر در تعیین ضریب، ممکن است در برخی موارد محاسبات دچار ابهام یا اختلاف نظر شود.

- عدم پذیرش هزینههای خریدهای داخلی: عدم پذیرش اعتبار مالیاتی برای خریدهای صورتگرفته بین مودیان معاف، ممکن است به عنوان یک نقطه ضعف در سیستم مطرح گردد.

- نیاز به نظارت دقیق: سازمان امور مالیاتی برای اطمینان از اجرای صحیح آییننامه و جلوگیری از سو استفاده، نیازمند نظارت دقیق و پیوسته بر سامانه مودیان است.

بررسی آینده و پیشنهادات

با توجه به تغییرات سریع در نظام اقتصادی و فناوریهای نوین، آییننامه ماده ۱۴ مکرر میتواند در آینده دچار اصلاحات و بهبودهایی شود. برخی از پیشنهادات برای ارتقای کارایی این آییننامه عبارتند از:

- بازنگری در ضریبهای تعیینشده: بهروز رسانی منظم ضریبها با توجه به تغییرات اقتصادی و نرخهای مالیاتی میتواند دقت محاسبات را افزایش دهد.

- افزایش شفافیت در فرآیند محاسبه: ارائه راهنماها و دستورالعملهای دقیق جهت محاسبه مالیات برای کسبوکارهای معاف، به کاهش ابهامها کمک خواهد کرد.

- همکاری میان نهادهای نظارتی و کسبوکارها: برگزاری جلسات مشترک و کارگاههای آموزشی جهت آشنایی کسبوکارها با تغییرات آییننامه و رفع اشکالات موجود میتواند از بروز مشکلات اجرایی جلوگیری کند.

- استفاده از فناوریهای نوین: بکارگیری ابزارهای هوشمند در سامانه مودیان جهت تشخیص خودکار اشتباهات و انطباق با مقررات جدید، از دیگر راهکارهای پیشنهادی است.

نتیجهگیری

آییننامه ماده ۱۴ مکرر قانون پایانههای فروشگاهی و سامانه مودیان گامی مهم در جهت تسهیل فرآیندهای مالیاتی برای کسبوکارهای کوچک به شمار میرود. با تعیین ضریبهای متناسب با نوع فعالیت و میزان فروش، سازمان امور مالیاتی تلاش میکند تا با دقت بیشتری مالیات و عوارض ارزش افزوده را محاسبه کند. اگرچه این آییننامه مزایای فراوانی از جمله کاهش بار اداری و افزایش شفافیت در گزارشدهی مالی ارائه میدهد، چالشهایی نظیر پیچیدگیهای تعیین ضریب و اختلافات محاسباتی نیز میتواند مطرح شود. بهمنظور بهبود هرچه بیشتر این نظام، نظارت دقیق و بازنگریهای دورهای ضروری است.

با توجه به اهمیت اجرای صحیح این مقررات و تأثیر مستقیم آن بر عملکرد کسبوکارهای کوچک، تمامی ذینفعان از جمله سازمان امور مالیاتی، نهادهای نظارتی و خود کسبوکارها باید در راستای ایجاد بسترهای شفاف و کارآمد همکاری نزدیکتری داشته باشند تا همافزایی مطلوب حاصل شود.

این تحلیل جامع میتواند مرجعی مفید برای آشنایی عمیقتر با آییننامه و اثرات آن بر سیستم مالیاتی کشور باشد و در جهت توسعه و اصلاحات آتی راهگشا واقع شود.